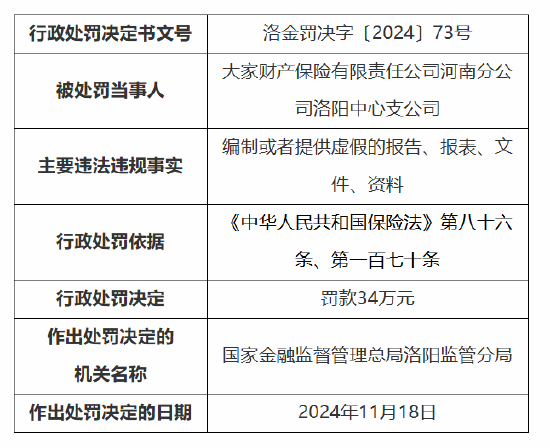

退休后的公积金处理是许多即将步入退休生活的人们关心的问题。公积金作为一项重要的社会保障制度,不仅在职业生涯中为个人提供了住房支持,也在退休后为生活提供了一定的经济保障。然而,如何合理处理退休后的公积金,以及这种处理方式可能存在的局限性,是需要深入了解的。

首先,退休后的公积金可以通过多种方式进行处理。最常见的方式是提取公积金。根据相关规定,退休人员可以一次性提取全部公积金余额。这种方式的优点是资金到账迅速,可以立即用于改善生活质量或应对突发经济需求。然而,一次性提取也意味着失去了公积金账户的长期增值潜力,尤其是考虑到公积金账户的利息收益。

另一种处理方式是继续保留公积金账户。这种方式适用于那些不需要立即使用公积金资金的人。保留公积金账户的好处是可以继续享受账户的利息收益,同时账户余额也可以作为退休后的应急资金。然而,这种方式的局限性在于,公积金账户的资金流动性较差,一旦需要大额资金,提取过程可能会比较繁琐。

此外,还有一种选择是将公积金用于购买商业养老保险。这种方式可以将公积金资金转化为长期的养老保障,通过商业保险公司的运作,为退休后的生活提供稳定的收入来源。这种方式的优点是增加了退休后的收入多样性,降低了单一收入来源的风险。然而,购买商业养老保险也存在一定的局限性,如保险产品的选择需要谨慎,且保险公司的运营风险也需要考虑。

为了更直观地比较不同处理方式的优缺点,以下表格列出了三种常见处理方式的对比:

处理方式 优点 局限性 一次性提取 资金到账迅速,使用灵活 失去长期增值潜力 保留账户 继续享受利息收益 资金流动性差 购买商业养老保险 增加收入多样性 产品选择需谨慎,存在运营风险在选择退休后公积金的处理方式时,个人应根据自身的经济状况、风险承受能力和退休规划进行综合考虑。无论选择哪种方式,都应充分了解其优缺点,并做好相应的风险管理。

总之,退休后的公积金处理是一个需要慎重考虑的问题。通过合理规划和选择,可以最大化公积金的效益,为退休生活提供更好的经济保障。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]

发表评论