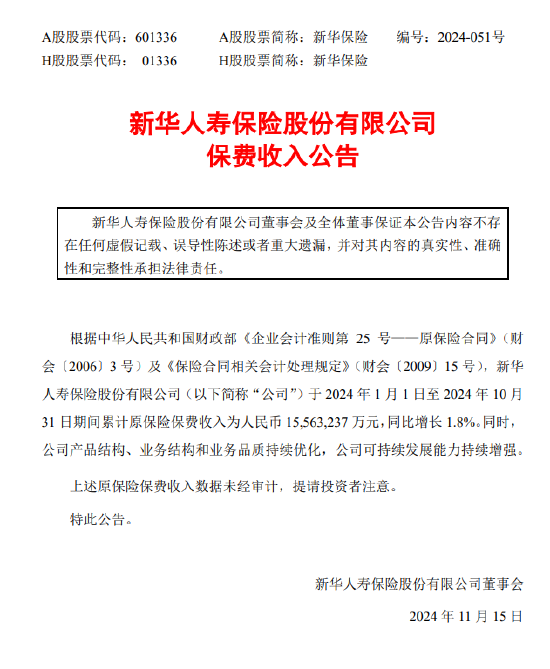

机构:民生证券

研究员:邓永康/李孝鹏/席子屹/赵丹/王一如/朱碧野/李佳

:导电剂龙头持续迭代 积极推进一体化布局 第1张")

2024H1 收入稳定增长,盈利能力大幅提升。2024 年8 月30 日公司发布2024 年半年报,受益于下游行业景气度走高,业绩逐季企稳上升。公司2024H1实现营业收入6.47 亿,同比增加0.88%,归母净利润1.56 亿,同比增加28.52%,扣非归母净利润1.11 亿,同比增长45.84%,收入、盈利同步增长。分季度来看,公司2024Q2 实现营业收入3.40 亿,同比降低6.29%,归母净利润0.62亿,同比增加23.07%,扣非归母净利润0.60 亿,同比增加35.89%,盈利能力同样有所提升。

产品持续迭代,客户关系稳定。产品方面,公司已形成三代性能不断提高的产品,目前以二代产品销售为主,正在引导和推动第三代产品的应用。公司已经完成单壁碳纳米管的研发,单壁碳纳米管具有更大的长径比,具备更好的导电性与理化性能,预计运用领域为硅碳负极。客户方面,公司积极开发优质客户,不仅关注宁德时代、比亚迪、中创新航等国内大客户,还积极开拓海外优质客户,目前已进入LG、松下等知名日韩锂电池企业供应链,预计未来将实现批量供货。

:导电剂龙头持续迭代 积极推进一体化布局 第2张")

深化全球一体化布局,推动新型材料研发。一体化布局方面,公司积极布局产能,目前公司国内基地涵盖了江苏镇江、江苏常州、四川眉山,海外基地方面,公司积极推进美国基地(美国内堪萨斯州,预计2026 年投产)、欧洲基地(德国汉诺威)建设。2023 年公司碳纳米管导电浆料产品市场占有率达46.7%,较去年增加6.4pcts,行业地位逐步增强。新型正极材料方面,公司计划分期建设年产10 万吨/年的新型正极材料,首期建设年产2 万吨/年的新型正极材料。

投资建议:公司是全球碳纳米管龙头,产品技术持续迭代,我们预计公司2024-2026 年营收分别为13.69、18.98、24.23 亿元,同比增速分别为-2.5%、38.6%、27.7%;归母净利润分别为2.66、3.68、4.71 亿元,对应增速分别为-10.3%、38.2%、27.9%,以9 月19 日收盘价作为基准,对应2024-2026 年PE为26X、19X、15X,考虑公司未来盈利能力稳步增长,产能逐渐扩展,未来成长空间明确,首次覆盖,给予“推荐”评级。

风险提示:1)电动车销量不及预期;2)公司产能释放不及预期;3)行业竞争加剧;4)原材料价格波动风险;5)股价波动相对较大;6)汇率波动风险。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]

发表评论