【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

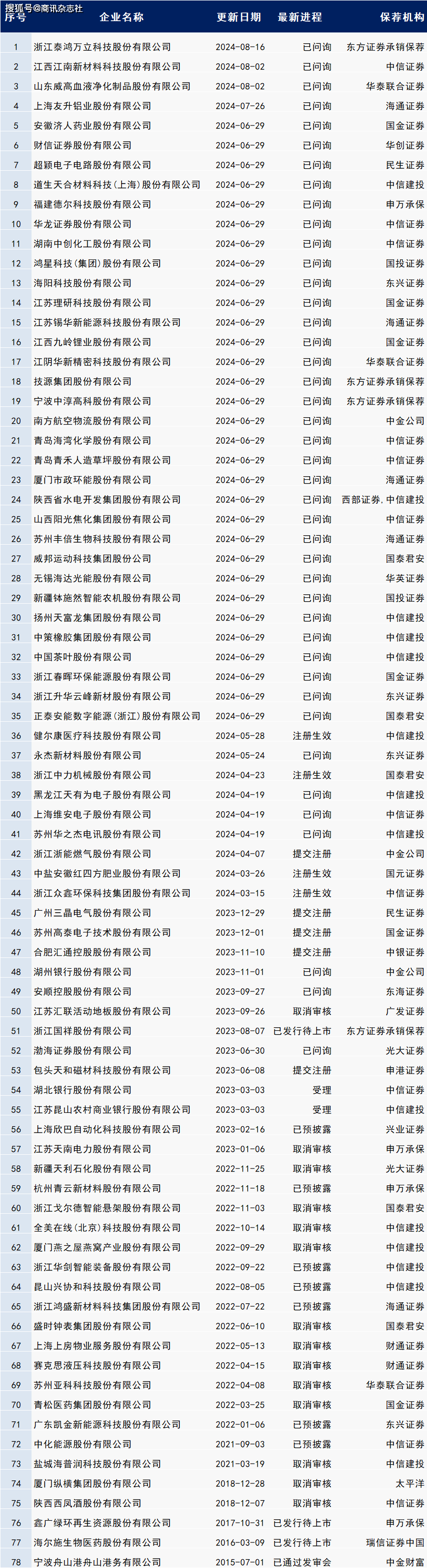

:家电、汽车订单增长结构改变 2024H1营收+60.36% 第1张")

【广告】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]

:家电、汽车订单增长结构改变 2024H1营收+60.36% 第2张")

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【广告】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]

🌸奔流新闻【管家婆一肖一码必中一肖】|沈阳苏家屯区心理健康服务走进工会驿站

闪电新闻🌸2024新澳彩资料免费资料大全🌸|首都在线:公司的产品及解决方案服务众多中国互联网百强企业

🌸南海网【澳门一肖一码精准100王中王】|NBA夏季联赛加州经典赛:中国队不敌夏洛特黄蜂队

鞍山云🌸7777788888一肖一码🌸|上交所摸排拟申报IPO企业情况,关注监管风险及申报障碍

津云🌸2023澳门特马今晚开奖🌸|休赛期第一“大鱼”!再见了,广东队!CBA多支球队将出手截胡?

🌸掌上春城【澳门资料大全正版资料2024年免费】|MWC 2024观察:5G下半场,如何找对路子和搭子

🌸央广网 【澳门一肖一码一必中一肖】|股票行情快报:民生健康(301507)5月13日主力资金净卖出487.48万元

郑州日报🌸2024澳门资料大全正版资料免费🌸|互联网电商板块6月24日跌4.34%,跨境通领跌,主力资金净流出6685.92万元

发表评论