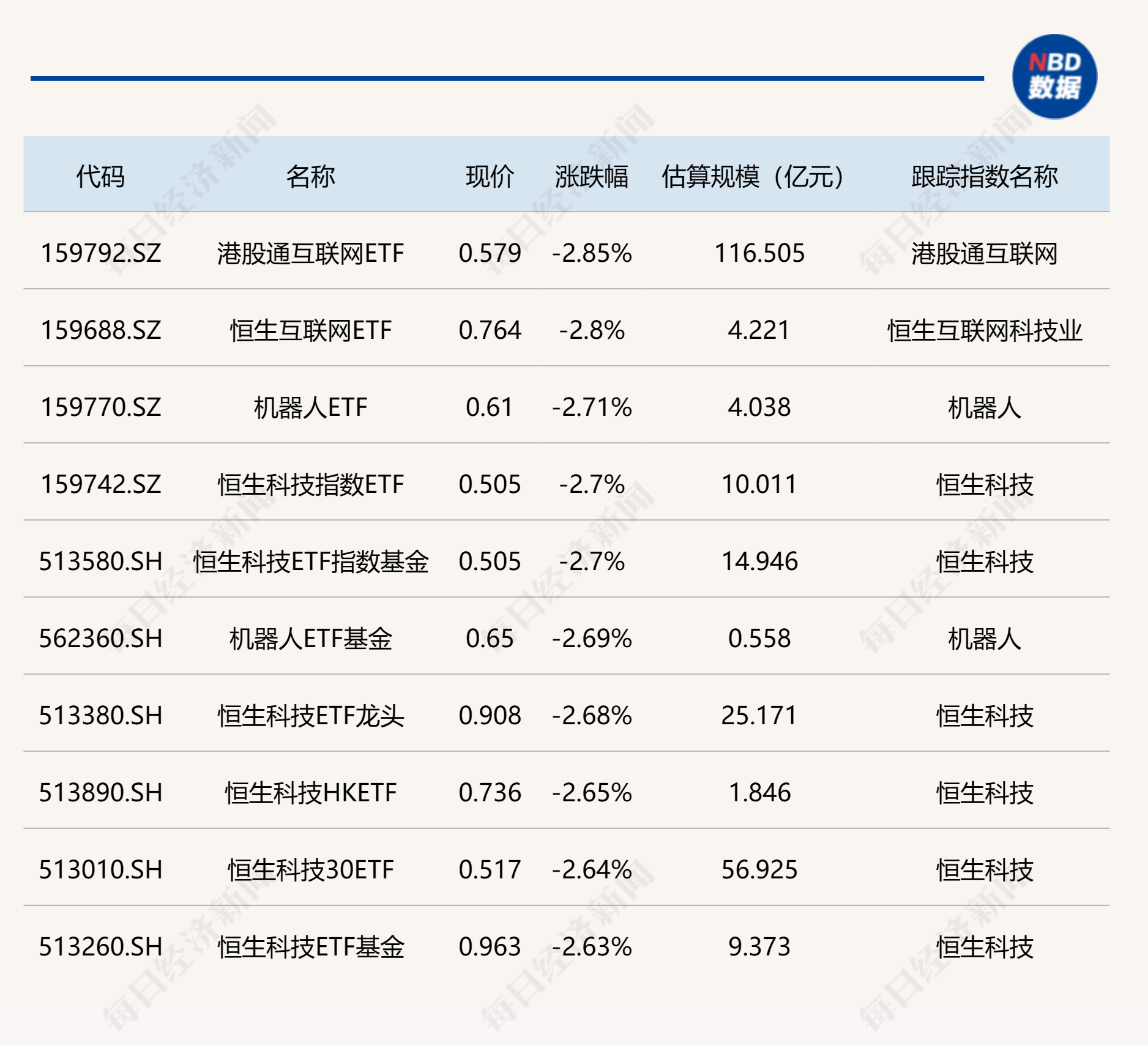

快讯摘要

美联储鹰派信号导致美元上涨及大宗商品价格下跌。国内钢厂产量微增,需求下降,但房地产政策落地带来宏观托底。港口铁矿石库存创新高,成本端支撑走弱。二三线城市楼市新政刺激需求,利好钢材价格。预计下周钢材价格将震荡偏强。

快讯正文

【美元走强引发大宗商品价格下跌,国内钢厂产量略增,市场成交回落但宏观政策支撑明显】

联邦储备银行近期的鹰派表态导致美元指数强势攀升,大宗商品市场普遍承压。与此同时,中国国内本周钢材产业端出现钢厂产量微幅增长的情况,但市场需求有所下降,市场成交也随之减少。尽管如此,得益于国内房地产市场政策陆续实施,资金注入相关项目,为宏观经济提供了稳固支撑。目前市场商家普遍持谨慎观望态度,未来钢材价格走势值得投资者密切关注。

【钢厂盈利能力提升,产业供需基本面向好】

据最新数据显示,钢厂盈利率环比增长2.16%,显示出钢厂盈利能力有所增强。调研结果显示,尽管进入5月下旬,传统钢材消费淡季,但五大钢材的表观消费量略有下降。尽管如此,钢厂生产积极性并未受到影响,市场对原料的需求依然强劲,成本端的支撑力度依然存在,对钢材价格走势构成利好。

【港口铁矿石库存创新高,市场供应充足】

近日,全国45个港口的铁矿石库存达到14855.32万吨,环比增长0.33%,刷新了2022年4月下旬以来的新高。尽管本周外矿到港量有所减少,但港口铁矿石库存依旧呈现上升趋势。与此同时,国际市场上的原油、有色金属及贵金属价格的走弱,加之铁矿石的金融属性较强,导致市场资本投资预期出现回落,铁矿石期货价格出现小幅下跌,现货端港口铁矿石库存的高位运行,从成本端来看,对钢材价格走势构成利空影响。

【二三线城市楼市新政相继落地,市场预期改善】

继武汉宣布楼市新政后,合肥、长沙、西安、济南等城市相继传出首付比例和房贷利率下调的消息。尽管北上广深等一线城市暂时未有动作,但苏州、杭州等地的银行可能很快将跟进调整,预计此举将激发居民购房热情,特别是改善性住房需求的释放。此外,LPR维持不变,为6月份的降息预期提供了空间,整体货币政策预期向好,对钢材价格形成利好。

【现货市场表现强劲,建材价格上升】

中钢网APP数据显示,螺纹钢20mmHRB400E本周平均价格上涨48元/吨,4.75热轧板卷平均价格同样有所上升,普中板Q235B平均价格环比增加29元/吨。此外,唐山迁安普碳方坯在5月16日至25日期间累计上涨130元/吨。

【期货市场高位震荡,黑色系商品涨跌互现】

24日夜盘黑色系商品价格小幅波动,螺纹钢主力价格小幅下跌,热卷主力同样出现小幅下跌。然而,焦煤和焦炭主力价格小幅上涨,尽管铁矿石价格小幅下挫。本周黑色系整体呈现震荡偏强态势,螺纹钢、热卷、焦炭和铁矿石等商品均出现一定幅度的上涨。

【市场预期与政策双重作用,钢材价格震荡偏强】

综合当前宏观经济政策和产业供需基本面,钢材市场受到宏观政策和产业供需的双重影响。钢材总库存保持下降趋势,但表观需求有所下滑。考虑到6月份可能的降息预期以及货币政策的积极预期,预计下周钢材价格将以震荡偏强运行为主,总体波动幅度预计在20-40元/吨。投资者和市场参与者应密切关注相关数据变化,做出合理决策。

发表评论